Ясно е, че пандемията разкри уязвимостта на глобалните вериги за доставки – проблем, с който логистичната индустрия ще продължи да се сблъсква и тази година.Страните във веригата на доставки се нуждаят от висока степен на гъвкавост и тясно сътрудничество, за да бъдат напълно готови да се справят с кризата и да се надяват да се справят с ерата след COVID.

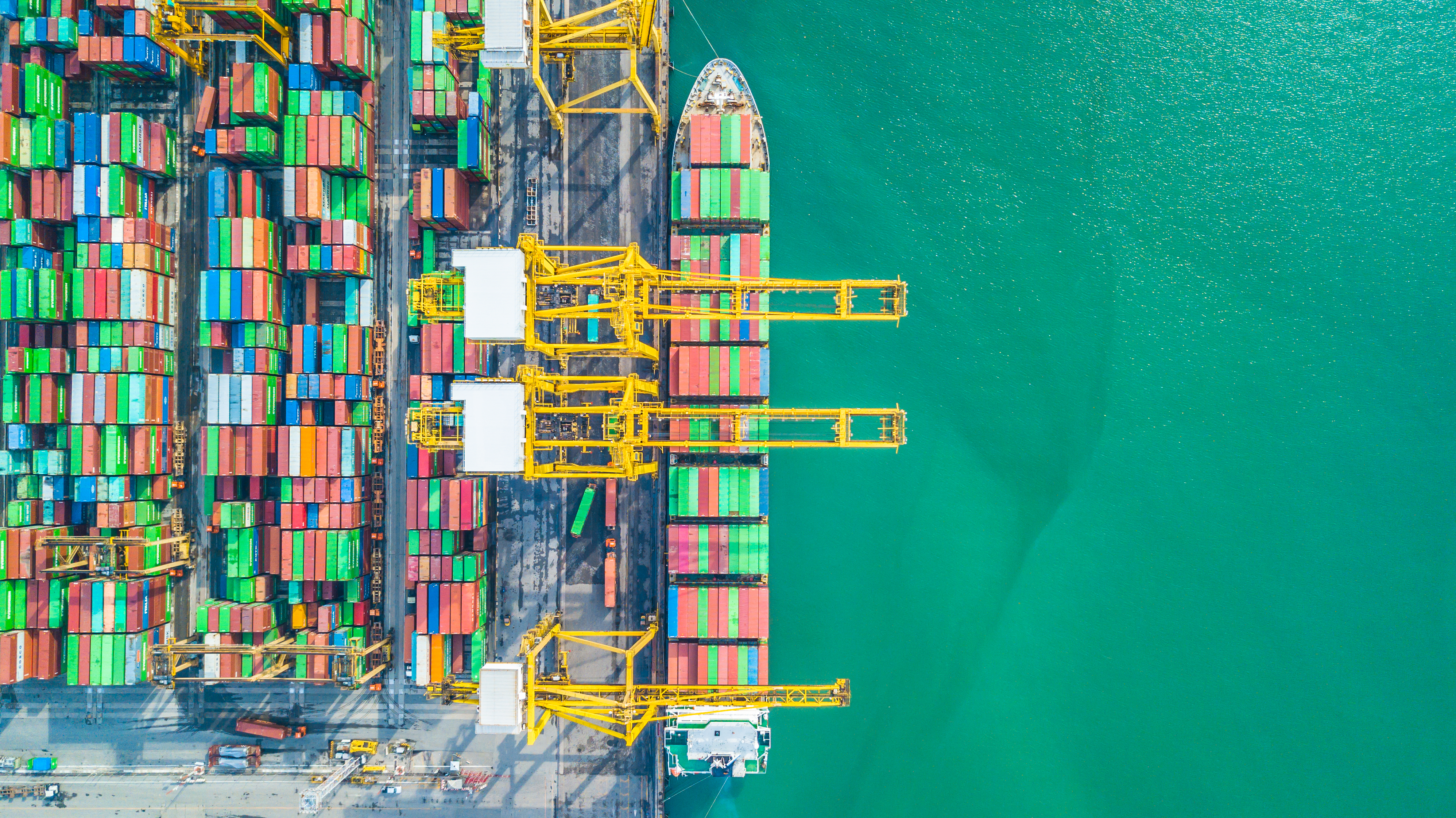

През изминалата година прекъсванията на глобалната верига на доставките, задръстванията на пристанищата, недостигът на капацитет, повишаващите се тарифи за морски превози и постоянните епидемии поставиха предизвикателства пред изпращачите, пристанищата, превозвачите и доставчиците на логистика.В очакване на 2022 г. експертите изчисляват, че натискът върху глобалната верига на доставки ще продължи - зората в края на тунела ще се появи най-рано през втората половина на годината.

Най-важното е, че консенсусът на пазара на корабоплаване е, че натискът ще продължи през 2022 г. и е малко вероятно цената на превоза да се върне на нивото отпреди епидемията.Проблемите с капацитета на пристанищата и задръстванията ще продължат да се съчетават със силното търсене от световната индустрия за потребителски стоки.

Моника Шницер, германски икономист, прогнозира, че настоящият вариант Omicron ще окаже допълнително влияние върху глобалното транспортно време през следващите месеци.„Това може да влоши съществуващите затруднения в доставките“, предупреди тя.„Поради делта варианта времето за транспортиране от Китай до Съединените щати се увеличи от 85 дни на 100 дни и може да се увеличи отново. Тъй като ситуацията остава напрегната, Европа също е засегната от тези проблеми.“

В същото време продължаващата епидемия предизвика задънена улица на западното крайбрежие на Съединените щати и големите пристанища на Китай, което означава, че стотици контейнерни кораби чакат в морето за котвени места.По-рано тази година Maersk предупреди клиентите, че времето за изчакване на контейнерните кораби за разтоварване или вземане на стоки в пристанище Лонг Бийч близо до Лос Анджелис е между 38 и 45 дни и се очаква „закъснението“ да продължи.

По отношение на Китай нараства безпокойството, че скорошният пробив на Omicron ще доведе до по-нататъшно затваряне на пристанища.Миналата година китайските власти временно блокираха пристанищата Янтиен и Нинбо.Тези ограничения доведоха до забавяне на шофьорите на камиони, транспортиращи натоварени и празни контейнери между фабрики и пристанища, а прекъсванията в производството и транспорта доведоха до забавяне на износа и връщането на празни контейнери в задгранични фабрики.

В Ротердам, най-голямото морско пристанище в Европа, се очаква задръстванията да продължат през 2022 г. Въпреки че в момента корабът не чака извън Ротердам, капацитетът за съхранение е ограничен и връзката във вътрешността на Европа не е гладка.

Emile Hoogsteden, търговски директор на пристанищната администрация на Ротердам, каза: „Очакваме изключителното задръстване на контейнерния терминал в Ротердам да продължи временно през 2022 г.“„Това е така, защото международният контейнерен флот и капацитетът на терминала не са се увеличили със скорост, съизмерима с търсенето.“Въпреки това през декември миналата година пристанището обяви, че обемът му на трансбордиране за първи път надхвърля 15 милиона контейнера с еквивалент на 20 фута (TEU).

„В пристанище Хамбург неговите многофункционални терминали и терминали за насипни товари работят нормално, а операторите на контейнерни терминали предоставят 24/7 денонощна услуга“, каза Аксел Матерн, главен изпълнителен директор на маркетинговата компания на пристанището на Хамбург.„Основните участници в пристанището се опитват да премахнат тесните места и забавянията възможно най-скоро.“

Закъснелите кораби, които не могат да бъдат засегнати от пристанище Хамбург, понякога водят до натрупване на експортни контейнери на пристанищния терминал.Участващите терминали, спедитори и корабни компании осъзнават своята отговорност за безпроблемната работа и работят в рамките на възможните решения.

Въпреки натиска върху спедиторите, 2021 г. е просперираща година за компаниите за контейнерен транспорт.Според прогнозата на alphaliner, доставчик на информация за корабоплаването, 10-те водещи регистрирани компании за контейнерни превози се очаква да постигнат рекордна печалба от 115 до 120 милиарда щатски долара през 2021 г. Това е приятна изненада и може да промени структурата на индустрията, тъй като тези печалби могат да бъдат реинвестирани, казаха анализаторите на alphaliner миналия месец.

Индустрията се възползва и от бързото възстановяване на производството в Азия и силното търсене в Европа и Съединените щати.Поради недостига на контейнерен капацитет, морските товари почти се удвоиха миналата година и ранните прогнози сочат, че товарите може да достигнат по-високо ниво през 2022 г.

Анализаторите на данни на Xeneta съобщават, че първите договори през 2022 г. отразяват рекордно високо ниво в бъдеще."Кога ще свърши?"Попита Патрик Берглунд, главен изпълнителен директор на xeneta.

„Доставчиците, които искат някакво така необходимо облекчение на товарите, бяха измъчвани от още един кръг от тежки удари върху крайните разходи. Продължаващата перфектна буря от голямо търсене, свръхкапацитет, задръствания на пристанищата, променящи се навици на потребителите и общо прекъсване на веригите за доставки стимулира темпа експлозия, каквато, честно казано, не сме виждали никога преди."

Променена е и класацията на водещите световни компании за контейнерни превози.Alphaliner съобщи в статистиката си за глобалния корабен флот през януари, че Mediterranean Shipping Company (MSc) е надминала Maersk, за да стане най-голямата компания за контейнерни превози в света.

Сега MSc управлява флот от 645 контейнерни кораба с общ капацитет от 4284728 TEUs, докато Maersk има 4282840 TEUs (736) и влезе във водеща позиция с близо 2000. И двете компании имат 17% глобален пазарен дял.

CMA CGM от Франция, с транспортен капацитет от 3166621 TEU, си върна третото място от COSCO Group (2932779 TEU), която вече е четвърта, следвана от Herbert Roth (1745032 TEU).Въпреки това, за Рен Ску, главен изпълнителен директор на Maersk, загубата на челната позиция не изглежда голям проблем.

В изявление, публикувано миналата година, Skou каза: „Нашата цел не е да бъдем номер едно. Нашата цел е да вършим добра работа за нашите клиенти, да осигуряваме богата възвръщаемост и най-важното, да бъдем прилична компания. Заинтересовани страни в правенето на бизнес с Maersk."Той също така спомена, че компанията отдава голямо значение на разширяването на своя логистичен капацитет с по-голям марж на печалба.

За да постигне тази цел, Mars обяви придобиването на LF logistics със седалище в Хонг Конг през декември, за да разшири своето покритие и логистичен капацитет в Азиатско-тихоокеанския регион.Сделката за 3,6 милиарда долара изцяло в брой е едно от най-големите придобивания в историята на компанията.

Този месец PSA International Pte Ltd (PSA) в Сингапур обяви друга голяма сделка.Port group подписа споразумение за придобиване на 100% от частните акции на BDP international, Inc. (BDP) от Greenbriar equity group, LP (Greenbriar), частна инвестиционна компания със седалище в Ню Йорк.

Със седалище във Филаделфия, BDP е глобален доставчик на интегрирана верига за доставки, транспорт и логистични решения.Със 133 офиса по целия свят, тя е специализирана в управлението на изключително сложни вериги за доставки и силно фокусирана логистика и иновативни решения за видимост.

Тан Чонг Менг, главен изпълнителен директор на PSA International Group, каза: „BDP ще бъде първото голямо придобиване на PSA от такова естество – глобална интегрирана верига за доставки и доставчик на транспортни решения с логистични възможности от край до край. Неговите предимства ще допълнят и разширят способността на PSA за осигуряване на гъвкави, гъвкави и иновативни решения за превоз на товари. Клиентите ще се възползват от широките възможности на BDP и PSA, като същевременно ускорят трансформацията си към устойчива верига за доставки."Сделката все още се нуждае от официално одобрение от съответните органи и други обичайни условия за приключване.

Стеснената верига на доставки след пандемията също оказва все по-голямо влияние върху растежа на въздушния транспорт.

Според данните за световния пазар на въздушни товари, публикувани от Международната асоциация за въздушен транспорт (IATA), растежът се забави през ноември 2021 г.

Въпреки че икономическите условия остават благоприятни за индустрията, прекъсванията на веригата за доставки и ограниченията на капацитета са повлияли на търсенето.Тъй като въздействието на епидемията изкривява сравнението между месечните резултати през 2021 г. и 2020 г., сравнението е направено през ноември 2019 г., което следва нормалния модел на търсене.

Според данни на IATA глобалното търсене, измерено в тонкилометри стоки (ctks), се е увеличило с 3,7% в сравнение с ноември 2019 г. (4,2% за международния бизнес).Това е значително по-ниско от ръста от 8,2% през октомври 2021 г. (2% за международния бизнес) и предходните месеци.

Докато икономическите условия продължават да подкрепят растежа на въздушните товари, прекъсванията на веригата за доставки забавят растежа поради недостиг на работна ръка, отчасти поради сегрегация на персонала, недостатъчно пространство за съхранение на някои летища и увеличено изоставане в обработката в края на годината.

Съобщава се за задръствания на няколко големи летища, включително международното летище Кенеди в Ню Йорк, Лос Анджелис и летище Шипхол в Амстердам.Въпреки това продажбите на дребно в САЩ и Китай остават силни.В Съединените щати продажбите на дребно са с 23,5% по-високи от нивото през ноември 2019 г., докато в Китай онлайн продажбите на double 11 са с 60,8% по-високи от нивото през 2019 г.

В Северна Америка растежът на въздушния карго продължава да се движи от силното търсене.В сравнение с ноември 2019 г. обемът на международните товари на авиокомпаниите в страната се е увеличил с 11,4% през ноември 2021 г. Това е значително по-ниско от представянето през октомври (20,3%).Претоварването на веригата за доставки в няколко големи товарни центъра в Съединените щати повлия на растежа.Международният транспортен капацитет намалява с 0.1% спрямо ноември 2019 г.

В сравнение със същия месец на 2019 г. международният товарен обем на европейските авиокомпании през ноември 2021 г. се е увеличил с 0,3%, но това е намаляло значително в сравнение със 7,1% през октомври 2021 г.

Европейските авиокомпании са засегнати от претоварването на веригата за доставки и ограниченията на местния капацитет.В сравнение с предкризисното ниво международният транспортен капацитет през ноември 2021 г. е намалял с 9,9%, а транспортният капацитет на основните евразийски маршрути е намалял със 7,3% през същия период.

През ноември 2021 г. обемът на международните въздушни товари на Asia Pacific Airlines се е увеличил с 5,2% в сравнение със същия месец на 2019 г., само малко по-малко от увеличението от 5,9% миналия месец.Капацитетът за международен транспорт на региона леко намалява през ноември, с 9,5% в сравнение с 2019 г.

Ясно е, че епидемията разкри уязвимостта на глобалната верига за доставки – проблем, с който логистичната индустрия ще продължи да се сблъсква и тази година.Необходима е висока степен на гъвкавост и тясно сътрудничество между всички страни във веригата за доставки, за да се подготвим напълно за кризата и да се надяваме да се справим с ерата след епидемията.

Инвестициите в транспортна инфраструктура, като мащабни инвестиции в Съединените щати, могат да помогнат за подобряване на ефективността на пристанищата и летищата, докато цифровизацията и автоматизацията са важни за по-нататъшното оптимизиране на логистичните процеси.Това, което обаче не може да се забрави, е човешкият фактор.Недостигът на работна ръка - не само на шофьори на камиони - показва, че все още са необходими усилия за поддържане на логистичната верига за доставки.

Друго предизвикателство е преструктурирането на веригата за доставки, за да стане тя устойчива.

Логистичният бранш има още много работа, което несъмнено доказва способността му да предоставя гъвкави и креативни решения.

Източник: управление на логистиката

Време на публикуване: 31 март 2022 г